Proceskosten | We hebben nog steeds te maken met NoCureNoPay(ncnp)-bedrijven. Deze bedrijven veroorzaken een relatief groot aantal van de jaarlijkse (WOZ-)bezwaren met de daaruit voortvloeiende uitvoerings- en proceskosten. Bovendien worden de bezwaren steeds uitgebreider, complexer en technischer waardoor de uitvoeringskosten per ingediend bezwaar oplopen.

Per 1-1-2024 is de Wet herwaardering proceskostenvergoeding WOZ (en bpm) inwerking getreden. Hierin zijn de normbedragen voor de proceskosten drastisch verlaagd. Of hierdoor de proceskosten ook daadwerkelijk afnemen is nog de vraag. De verwachting is dat de ncnp-bedrijven nog steeds genoeg winst maken bij het WOZ-bezwaarproces doordat dit nagenoeg volledig geautomatiseerd is en in toenemende mate gebruik wordt gemaakt van Artificial Intelligence (AI) en eveneens hun markt zullen verruimen met bezwaren tegen andere heffingen.

Daarnaast zijn er vooralsnog geen maatregelen in het wetsvoorstel opgenomen om de

uitvoeringskosten terug te dringen.

Tegengaan toenemende armoede | In de miljoenennota zijn verschillende maatregelen opgenomen om de toenemende armoede tegen te gaan en de koopkracht van de laagste inkomens te verbeteren. Sociaal invorderen, vroegsignalering en schuldhulpverlening zijn instrumenten die hiervoor worden ingezet. Hierdoor zullen de opbrengst vervolgingskosten afnemen. Het percentage oninbaar zal stijgen, hetgeen zal leiden tot lagere netto belastingopbrengsten.

herziening kostenverdeelmethodiek BsGW | In 2023 is het project harmonisatie afgerond. Voor standaardvarianten geldt dat kostenverdeelmethodiek en maatwerkvarianten afzonderlijk aan deelnemers in rekening worden gebracht. Gennep is voor de rioolheffingen overgestapt naar een standaardvariant. Voor de afvalstoffenheffing is gekozen voor een maatwerkoplossing tegen extra kosten. Deze keuze geldt voor minimaal 3 jaar.

Op basis van de harmonisatie is in 2024 de nieuwe kostenverdeelmethodiek vastgesteld. Deze zal in 2025 voor het eerst worden toegepast.

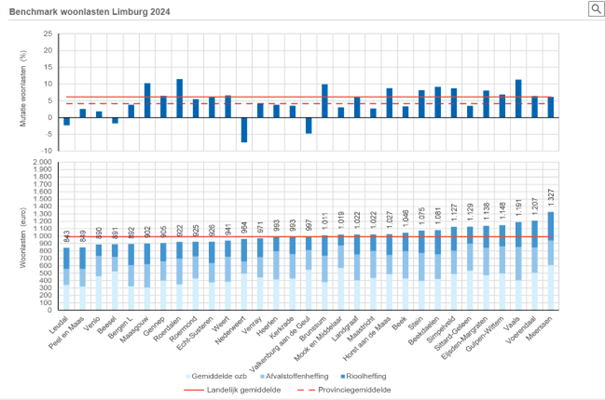

Benchmark vervangt macronorm OZB | Sinds 2020 is de macronorm OZB vervangen door de 'Benchmark gemeentelijke belastingen' (COELO). Deze benchmark geeft gemeenten meer informatie over de ontwikkeling van de lokale lasten in zowel eigen als andere gemeenten. Daarmee kunnen gemeenten nog bewuster keuzes maken over de lastenontwikkeling. De woonlasten zijn de som van de gemiddeld betaalde OZB, de afvalstoffenheffing en de rioolheffing minus een eventuele heffingskorting.

Benchmark woonlasten Limburg 2024

De Gennepse woonlasten blijven onder het landelijke en provinciale gemiddelde.

Samenwerkingsportaal / Samenhangende objectregistratie (SOR) |

Vanaf 1 januari 2022 bestaat de verplichting om woningen te waarderen op basis van de

gebruiksoppervlakte. Daarvoor werd de bruto inhoud gebruikt om woningen te waarderen. Tussen 2019 en 2021 heeft een transitieproject (2019-2021) plaatsgevonden. Voor het actueel houden

en borgen van alle gegevens is een zogenaamd Samenwerkingsportaal geïmplementeerd.

Landelijk wil men komen tot een SOR. Dit is een uniforme registratie met daarin basisgegevens over objecten in de fysieke werkelijkheid, die zich voor gebruikers als één registratie gedraagt. Daaronder verstaan we objecten die in het terrein zichtbaar zijn zoals gebouwen, wegen, water, spoorlijnen en bomen, terreindelen, aangevuld met enkele (administratieve) objecten als woonplaatsen, gemeentegrenzen en openbare ruimten. In de objectenregistratie gaan in ieder geval de objecten van de basisregistratie adressen en gebouwen (BAG) en de basisregistratie grootschalige topografie (BGT) op. Daarnaast is het de bedoeling dat ook het gedeelte van de WOZ-administratie waarin objectgegevens zijn opgenomen en een aantal basisgegevens uit aanpalende registraties in de objectenregistratie worden opgenomen.

De ingangsdatum van de SOR is onbekend. Uit oogpunt van zekerheid en continuïteit wordt het Samenwerkingsportaal gecontinueerd en doorontwikkeld. Doel is een betere borging in de integraliteit tussen de basisregistraties BAG, BGT en de WOZ.

Robotisering en artificial intelligence (AI) | Naar verwachting zal hierover binnenkort Europese regelgeving volgen met kaders en randvoorwaarden waarbinnen overheden gebruik kunnen maken van deze nieuwe technologieën.

verruiming lokaal belastinggebied |

Het vorige kabinet heeft aan de Tweede Kamer bouwstenen gegeven voor de hervorming van het lokaal belastingbeleid. De bouwstenen passen bij het streven van de VNG naar meer financiële flexibiliteit voor gemeenten. Bij het opstellen van deze begroting zijn er landelijk nog geen concrete beslissingen hierover genomen, anders dan dat bij de herverdeling van het gemeentefonds al wel is voorgesorteerd op een verschuiving van rijks- naar gemeentebelastingen.

7 ijkpunten vanuit de VNG zijn:

- Een groter belastinggebied is geen doel op zich maar dient om de band tussen bepalen, betalen en verantwoorden te versterken.

- Het moet gaan om een substantiële uitbreiding.

- De horizontale, democratische verantwoording waarborgt verantwoorde heffing. Limitering van de opbrengsten via rijksregelgeving past daar niet bij.

- Geen verhoging van de lastendruk. Uitbreiding van de gemeentelijke belastingen is onlosmakelijk verbonden met een navenante verlaging van de rijksbelastingen (mogelijk gemaakt door een verkleining van het gemeentefonds).

- Voor de belastingbetaler is de herziening zo veel mogelijk inkomensneutraal. Koopkrachteffecten moeten worden geneutraliseerd. Dit vereist maatregelen van het Rijk.

- Voor de belastingbetaler moet zichtbaar zijn dat er sprake is van een verschuiving en geen verhoging. Dit is een gezamenlijke verantwoordelijkheid van Rijk en gemeenten.

- Vereenvoudiging door afschaffen kleinere heffingen is mogelijk voor zover er sprake is van aanvaardbare financiële gevolgen op gemeentelijk niveau.